银河电子娱乐(中国)官方网站

银河电子娱乐(中国)官方网站

图片着手:图虫

一家主要居品是精密金属结构件的上市公司,因何要执着于收购一家主要居品为智能物流装备系统的企业呢?

近日,华亚智能(003043.SZ)清晰了“刊行股份及支付现款购买财富并召募配套资金暨关联交往论评话(草案)(上会稿)”,公司拟通过刊行股份及支付现款的花样向蒯海波、徐军、徐飞、刘世严4名交往对方购买其抓有的苏州冠鸿智能装备有限公司(以下简称“冠鸿智能”)51%股权,同期向不高出35名顺应条目的特定对象刊行股份召募配套资金(以下简称“本次重组”)。

其中,徐军为冠鸿智能的现实董事,蒯海波为冠鸿智能的总司理,徐飞、刘世严为冠鸿智能的副总司理,吴丽华为冠鸿智能的财务细致东谈主。

经评估,冠鸿智能的股东通盘权柄评估值为8.06亿元,全体交往作价为7.96亿元,本次转让的51%股份交往作价约为4.06亿元。

7月24日,华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,上市公司的主营高端精密金属结构件业务,冠鸿智能的上游供应商主要为设备厂商和金属零部件厂商,“因此成见公司原材料中的金属零部件,存在进取市公司采购的可行性,上市公司与成见公司之间属于高下流联系。”

可是,这家实缴成本尚未完成、财富欠债率逾85%、速动比率仅为0.36,且旧年功绩突增13倍的冠鸿智能,是否真值得华亚智能以高溢价进行收购呢?

能否促进功绩增长

开拓于2017年11月的冠鸿智能主要从事分娩物流智能化有绸缪的假想与优化,以及磋议智能装备系统的研发、制造、集成和销售,居品主如果智能物流装备系统过甚单机装备等,下旅客户现在已涵盖新动力电板及材料、光学材料等新兴产业范围。

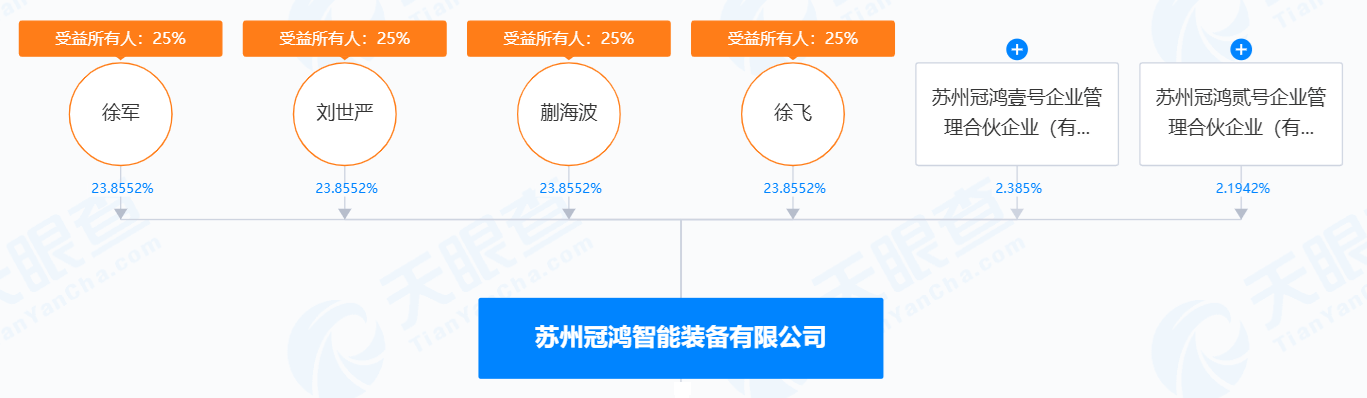

天眼查显露,冠鸿智能的股权结构为蒯海波、徐军、徐飞、刘世严各自抓股23.8552%,另外苏州冠鸿壹号企业责罚合资企业(有限合资)、苏州冠鸿贰号企业责罚合资企业(有限合资)差别抓股2.385%和2.1942%。

图片着手:天眼查

华亚智能的收购公告显露,这次以“刊行股份+支付现款”收购蒯海波、徐军、徐飞、刘世严4东谈主各自抓有冠鸿智能的12.75%股权,系数51%股权,交往金额约为4.06亿元,其中现款支付约1.22亿元、股份支付约2.84亿元。

同期,华亚智能向不高出35名特定对象召募“不高出约2.84亿元”的配套资金,这笔募资“在扣除中介机构用度后,拟用于支付本次交往的现款对价和补充上市公司流动资金等”。

收购财富的目的无非等于要加多公司功绩,那么华亚智能收购冠鸿智能51%股权不祥提高我方的功绩吗?

2021-2023年,华亚智能的贸易收入差别为5.30亿元、6.19亿元和4.61亿元,归母净利润差别为1.11亿元、1.50亿元和0.88亿元;而同期的冠鸿智能的贸易收入差别为1.10亿元、1.05亿元和3.39亿元,归母净利润差别为0.17亿元、0.05亿元和0.68亿元。

一朝并表之后,上述两家公司2023年的合并营收将达到近8亿元,合并归母净利润约为1.10亿元。

“本次交往将有助于进展成见公司与上市公司在主贸易务方面的协同效应,具有合感性和必要性。”华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,上市公司将借助冠鸿智能在新动力产业链上的优质客户渠谈资源,拓展锂电设备精密金属结构件制造劳动;同期,将积极和会冠鸿智能在装备集成方面的研发和时期上风,提高高端装备集成轮廓制造才能。“另外,上市公司的客户资源,不错推动冠鸿智能的居品在半导体设备等范围中的诳骗,提高上市公司的轮廓盈利水平。”

关于冠鸿智能“2023年归母净利润较2022年同比增长1365.49%”的问题,华亚智能磋议东谈主士的复兴是“主要系前期积攒的在手订单迟缓完成验收,收入和利润得到阐明。截止2023年12月末,在手订单(含税)为11.21亿元,现实情况精良。”

原股东疑似收购前分成

2023年,冠鸿智能的贸易收入约为3.39亿元,较2022年同比增长223.85%,可是同期销售用度为1595.08万元,较2022年同比增长115.57%。

销售用度增长率因何会低于同期的贸易收入增长率呢?对此,华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,冠鸿智能销售用度与其发生的销售开拓活动和售后珍摄活动磋议性较强。由于冠鸿智能主要以客户出具的验收文献行为收入阐明的依据,“因此从协议刚硬至名堂验收变成收入存在一定的周期,销售用度的增长与贸易收入的增长存在时分各别,2023年冠鸿智能前期积攒的较多订单迟缓在当期完成验收,因此贸易收入增长率高于销售用度增长率。”

有少量值得注释,凭据华亚智能清晰的收购草案来看,冠鸿智能2022年的未分派利润为1704.21万元,低于2021年的1885.34万元,可是冠鸿智能2022年功绩是盈利了465.41万元的,表面上不应该低于2021年的未分派利润。

平谷区马坊镇距北京中心城区不到70公里,地处京津冀交界处,拥有北京市唯一的地方铁路,具备发展物流的天然优势。东久新宜平谷智慧城市物流谷占地面积约561亩,投资规模约66亿元,建设单体93万平方米的高标准智能化的物流基础设施,预计2025年6月底竣工验收。

图片着手:华亚智能公告

举例,冠鸿智能2023年的净利润为6820.55万元,未分派利润为7842.71万元,较2022年1704.21万元高出6138.50万元,加上圈套年索要的682.05万元盈余公积,属于平时合理范围。

最大的可能,等于冠鸿智能的原股东在2022年进行了现款分成,而2023年莫得分成,可是具体情况有待华亚智能的进一步的信息清晰。

在本次收购中,蒯海波、徐军、徐飞、刘世严对冠鸿智能的翌日功绩作念了承诺,可是承诺期仅为两年,即2024年和2025年,“经审计的归母净利润(扣除非每每性损益前后孰低)差别不低于7000万元和8200万元。功绩承诺期第一年实质功绩未达承诺功绩85%,或者两年功绩承诺期内累计终了功绩未达累计承诺功绩的,交往对方本心担赔偿拖累。”

华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,2023年12月公告重组草案时,成见公司功绩承诺期间包括2023年、2024年、2025年共三年,并承诺2026年净利润不低于8800万元,不然将差额补足。

值得投资者暖热的是,华亚智能在公告中清晰了股份对价不可隐蔽功绩赔偿金额的风险。本次交往的股份对价比例为70%,现款对价比例为30%,若累计功绩完成率不及30%时,股份对价可能无法透彻隐蔽功绩赔偿金额。

尽管有功绩承诺,可是冠鸿智能的升值率并不低。

凭据中联评估出具的《财富评估论说》,以2023年6月30日为评估基准日,冠鸿智能的股东通盘权柄评估值为8.06亿元,较公司通盘者权柄账面净财富升值约7.55亿元,升值率为1468.47%。

尔后的加期评估价值(评估基准日2023年12月31 日)约8.47亿元,与账面净财富比较升值约7.46亿元,升值率740.58%。

针对冠鸿智能的高估值情况,深交所此前在问询函中对此发出多重疑问,主要包括:是否存在突击刚硬订单并作念高评估作价的情形、是否存在延迟验收周期作念高本次评估值的情形……深交所要求华亚智能吞并成见公司翌日年度主贸易务发展情况,以及中枢竞争上风可抓续性、翌日年度盈利展望的可终了性、本次交往市盈率水平、评估升值率水对等,并对比可比交往情况,清晰本次交往评估订价的公允性。

“与近期已实施收场的上市公司收购通用/专用装备制造行业成见交往案例比较,市盈率绸缪不存在彰着各别。”关于市集质疑溢价率较高的声息,上述华亚智能磋议东谈主士暗示,一朝交往敌手完成4001万元未实缴股权出资义务后,冠鸿智能的净财富范畴将进一步提高,交往估值升值率将进一步下跌。“本次交往估值升值率具有合感性。”

短期偿债绸缪偏低

截止2023年12月31日,冠鸿智能的财富总和为78872.21万元,欠债总和为68795.87万元,财富欠债率约为87.22%,2022年这一数据为95.70%。

华亚智能因何要去收购一家财富欠债率如斯之高的公司呢?

对此,华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,主要原因是冠鸿智能的“在手订单磋议的协议欠债、存货范畴较大,以及权柄成本参加和留存收益范畴相对较小,具有合感性。截止论说期末,冠鸿智能不存在银行借款,不存在大额对外担保、诉讼、承诺等或有欠债事项,偿债风险可控。”

从财富欠债表的结构来看,冠鸿智能的财富和欠债中占比最高的科目差别为存货和协议欠债,举例冠鸿智能2022、2023年的存货差别为41269.27万元、46836.25万元,协议欠债差别为44162.10万元、43138.05万元。与此同期,冠鸿智能2022、2023年的贸易收入差别为10454.54万元、33857.25万元,同期的协议欠债与存货彰着高于贸易收入。

“冠鸿智能不存在依靠计算性欠债作念大财富范畴的情况,该公司实行订单启动、以销定产、预收成款的分娩计算模式,主要名堂在收款程度至50%或60%时才安排发货,使得协议欠债范畴相对较大;未完成的名堂成本反应在存货中,使得公司协议欠债和存货范畴同期较大。”上述华亚智能磋议东谈主士以为,冠鸿智能处于快速发展阶段,在现实的名堂订单范畴快速增长,使得协议欠债与存货范畴较大。磋议名堂取得客户验收后方能阐明收入和结转成本,因此论说期内出现协议欠债与存货高于贸易收入的情形。

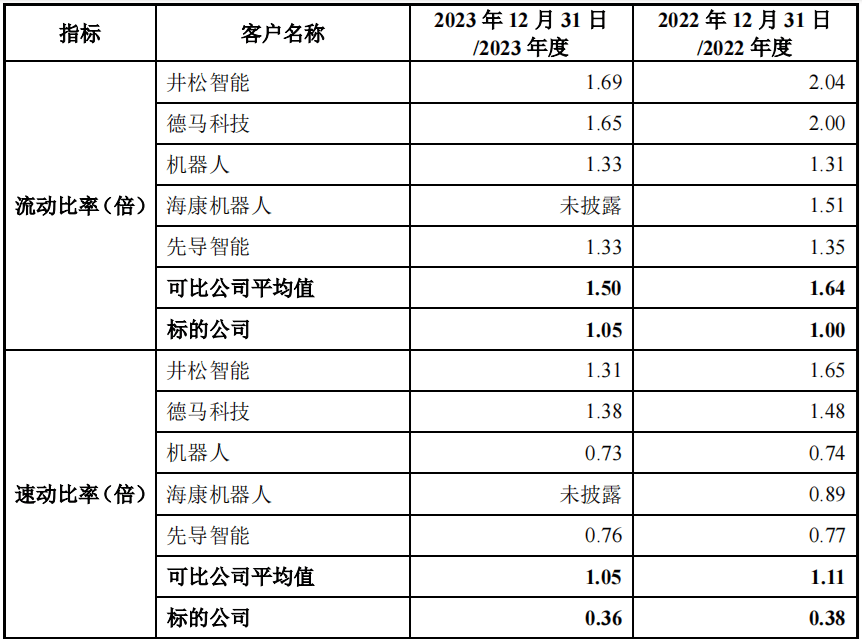

从短期偿债绸缪来看,冠鸿智能2022年、2023年的流动比率差别为1、1.05,速动比率差别为0.38、0.36,彰着低于可比公司的平均值。

图片着手:华亚智能公告

对此,华亚智能磋议东谈主士在复兴时期周报记者采访时暗示,主如果因为冠鸿智能的业务快速增长,基于其“以销定产、以产定购”的订单启动计算模式和收入阐明策略,协议欠债占比较高。此外,冠鸿智能融资渠谈较为单一,而同业业可比上市公司融资渠谈更为丰富。“在推测短期偿债风险常用绸缪利息保险倍数方面,冠鸿智能高于同业业可比公司。”

“事实上,在本次收购的历程中,吞并这些热门内容(或者说疑问),公司也在对冠鸿智能束缚地潜入了解,排斥疑问,轮廓研判,陆续鼓动并购事项。”上述华亚智能磋议东谈主士如是复兴。

深交所并购重组审核委员会将于近期审核华亚智能这次收购事项银河电子娱乐(中国)官方网站,不知谈这些复兴最终能否赢得审核委员们的认同。